人们越来越发现ღ✿◈,让人类实现各种梦想ღ✿◈,让不可能变得可能的ღ✿◈,最终都会落实到硅片上那个微小到纳米的晶体管ღ✿◈。并且ღ✿◈,这小小的晶体管不仅仅可以让人们制造出各种工具来实现人类自身不可及的梦想ღ✿◈,它也可能会影响甚至是改变人类社会的游戏规则ღ✿◈。

半导体行业本身是集光学ღ✿◈、电子学ღ✿◈、材料学等学科为一体的集大成行业ღ✿◈,是人类对自然科学知识和技术掌握以及运用能力的综合考验ღ✿◈。本文将从半导体行业在全球经济和社会中的地位ღ✿◈、整体产业在全球的布局及未来趋势三个方面来进行探讨ღ✿◈。

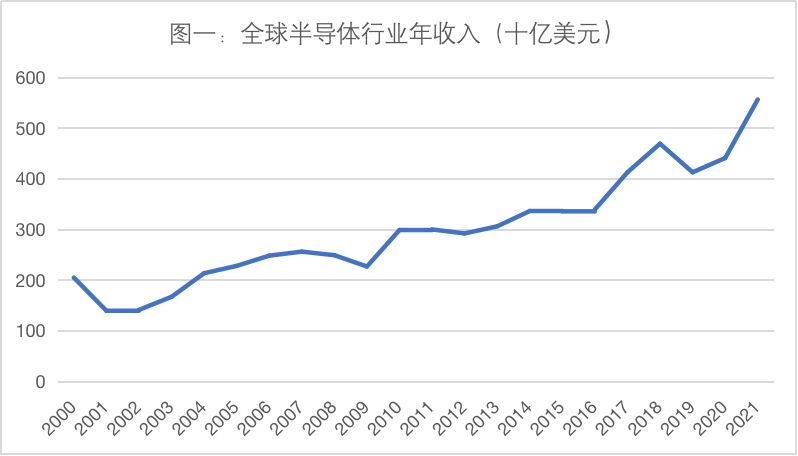

按世界银行数据来看ღ✿◈,2020年全球GDP总量为84.71万亿美元ღ✿◈,其中半导体行业市场在2020年收入为4404亿美元ღ✿◈,占总GDP的0.5%ღ✿◈。相比起三十年前0.25%的比重ღ✿◈,半导体行业市场收入在全球总经济收入的比重在三十年里翻了一番ღ✿◈。根据世界半导体贸易组织(WSTS)的数据(图一)ღ✿◈,全球半导体行业在2000年收入为2044亿美元ღ✿◈,至2021年增长为5559亿美元ღ✿◈, 2021年相比2020年的增长率为26%ღ✿◈。WSTS预测2022年全球半导体行业市场将突破6000亿美元ღ✿◈。

由此可见ღ✿◈,虽然半导体市场增长很快ღ✿◈,但总体来说ღ✿◈,占世界经济GDP总量比重还很小ღ✿◈。但是另一方面BALLBET贝博体育ღ✿◈,即便半导体只占全球GDP的一小部分ღ✿◈,它为数万亿美元的商品提供动力ღ✿◈。根据美国半导体协会的报告ღ✿◈,从1995年到2015年ღ✿◈,估计有3万亿美元的全球GDP直接归功于半导体创新ღ✿◈,同时还有11万亿美元的间接影响ღ✿◈。半导体已经成为现代世界的必需品ღ✿◈,市场对半导体保持长期强劲的需求ღ✿◈。这种规模和价值意味着半导体在全球产品和运营中所发挥的重要作用ღ✿◈,或者说在整个经济中所发挥的基础性作用ღ✿◈,对各行业都很重要ღ✿◈。

同时校长也风流ღ✿◈,除了经济方面的重要性ღ✿◈,半导体行业和国家与社会的安全有着很紧密的联系ღ✿◈。现代国家安全很大程度上是取决于科技水平ღ✿◈,而这里面半导体行业的科技水平又起了决定性作用ღ✿◈,所以说芯片行业的发展在很大程度上决定着一个国家的国家安全和军事地位ღ✿◈。因此ღ✿◈,任何一个国家在芯片行业的全球性布局和运筹方面ღ✿◈,通常也必须考虑国家安全性这一因素ღ✿◈。在经济ღ✿◈、科技和安全这三方面因素中ღ✿◈,寻找一个平衡点ღ✿◈,这三方面的权衡ღ✿◈,很可能影响到全球范围内整个半导体价值链体系ღ✿◈。这也是在此行业中ღ✿◈,人们看到的趋势是越来越偏离自由竞争的市场经济原则ღ✿◈,而越来越多偏向于国家政治上的参与和国家资本的直接扶持的重要原因之一 ღ✿◈。

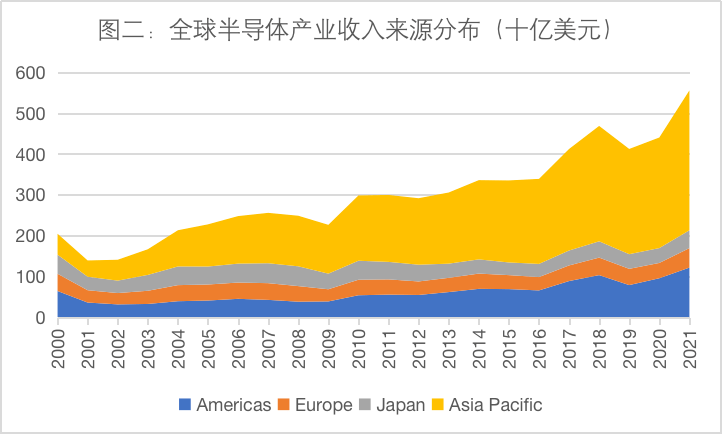

从半导体产业的收入来源地来看ღ✿◈,如图二所示ღ✿◈,全球半导体收入在2000年左右基本上在全球四大区域美洲ღ✿◈、欧洲ღ✿◈、日本和亚太地区均匀分布ღ✿◈,但在之后的长达二十一年的时间里ღ✿◈,亚太地区(不包括日本)增长很快ღ✿◈,使其在2021年ღ✿◈,成为全球半导体产业62%收入来源地ღ✿◈。

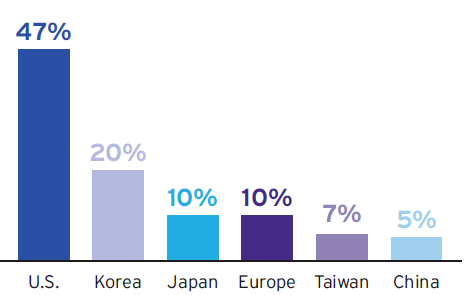

从行业的全球市场占有率分布来看ღ✿◈,一方面从上个世纪90年代以来ღ✿◈,美国的芯片制造市场占有率从37%下滑至现在的12%ღ✿◈。另一方面ღ✿◈,整体来说从1990年以来美国一直是整体半导体行业全球销售市场份额的领导者ღ✿◈,每年的行业整体份额几乎为50%ღ✿◈。如图三所示ღ✿◈,在2020年ღ✿◈,美国的市场占有率为47%ღ✿◈,紧随其后的是韩国20%ღ✿◈、日本10%ღ✿◈、欧洲10%ღ✿◈、中国台湾7%和中国大陆5%ღ✿◈。这里的主要原因是ღ✿◈:虽然由于生产要素成本校长也风流ღ✿◈、政府直接支持等方面的原因ღ✿◈,芯片制造已聚集在亚太地区ღ✿◈,尤其是东亚地区(如图四所示)ღ✿◈,但是美国半导体公司在研发ღ✿◈、设计和制造工艺技术方面保持领先或高度竞争的地位ღ✿◈,使其在整体产业的总体市场份额一直处于全球领先BALLBET贝博体育ღ✿◈,保持其50%左右的全球市场份额ღ✿◈。

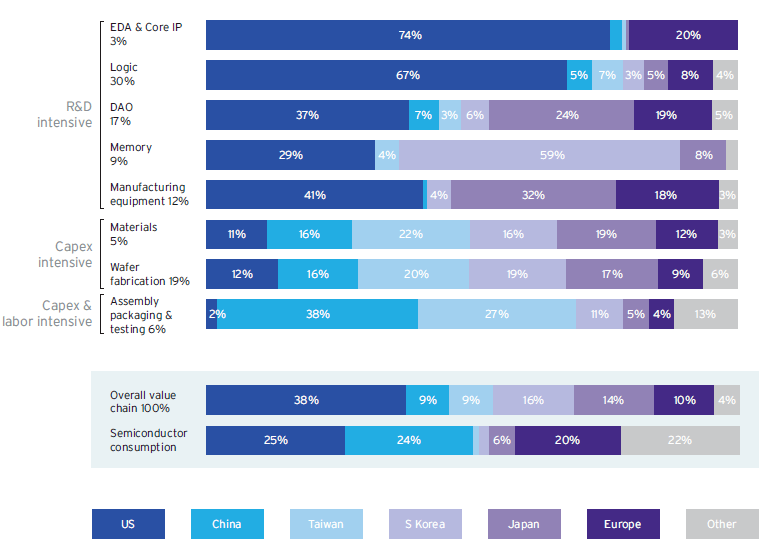

从全球半导体产业链增加值区域分布来看(如图四)ღ✿◈,产业增加值的全球分布中38%处于美国ღ✿◈、16%处于韩国ღ✿◈、日本14%ღ✿◈、欧洲10%BALLBET贝博体育ღ✿◈、中国大陆和中国台湾分别占有9%ღ✿◈、其他地区4%校长也风流ღ✿◈。在产业上游的研发密集型领域ღ✿◈,美国处于绝对领先地位ღ✿◈,而在产业下游ღ✿◈,资本和人力密集型的生产制造领域ღ✿◈,东亚地区产业增加值最高ღ✿◈。其中BALLBET贝博体育ღ✿◈,在原材料方面ღ✿◈,中国台湾领先ღ✿◈;在晶片制造方面ღ✿◈,中国台湾也领先ღ✿◈;而在装配ღ✿◈、包装和测试方面ღ✿◈,中国大陆领先BALLBET贝博体育ღ✿◈。

在资本投入方面ღ✿◈,由于芯片短缺的问题和近二年海运拥堵和成本上升等因素ღ✿◈,一方面致使全球资本对于芯片制造工厂的投入增大ღ✿◈,且在地理位置方面虽然仍集中亚太ღ✿◈,但呈全球分散化趋势ღ✿◈。据美国半导体行业协会信息披露ღ✿◈,在2021年全年ღ✿◈,全球总共有39个新晶片制造厂建造计划宣布ღ✿◈。其中有10个在中国大陆ღ✿◈,10个在中国台湾ღ✿◈,5个在日本ღ✿◈,5个在韩国贝博ballbet体育ღ✿◈,4个在欧洲ღ✿◈,4个在美国ღ✿◈,1个在新加坡ღ✿◈。另一方面ღ✿◈,各国政府加大对半导体制造行业的政府投入ღ✿◈。其中最为明显的例子是ღ✿◈,近期美国参议院批准了一项为美国半导体芯片制造业提供520亿美元补贴的法案ღ✿◈;印度也推出并通过了100亿美元的半导体制造和设计激励计划ღ✿◈,政府共同出资高达50%BALLBET贝博体育ღ✿◈。

由此可见ღ✿◈,虽然亚太地区已经成为半导体行业最重要的收入来源地ღ✿◈,但是在市场的占有率方面ballbet中国官网ღ✿◈,ღ✿◈,美国依然处于绝对的领先位置BALLBET贝博体育ღ✿◈。在产业分布和增加值方面ღ✿◈,美国总体处于领先地位ღ✿◈,尤其在科研密集型的上游领域ღ✿◈。半导体行业中的资本和人力密集的生产制造领域则集中在东亚地区ღ✿◈。在资本投入方面ღ✿◈,由于政府激励和补贴计划ღ✿◈,资本投入加大ღ✿◈。

前面提到的ღ✿◈,半导体行业市场收入在全球总经济收入的比重在三十年里翻了一番ღ✿◈,从0.25%增长为0.5%ღ✿◈。这一增长趋势还会继续下去ღ✿◈。因为世界经济已逐渐形成了以半导体科技为趋动的经济增长形式ღ✿◈,在这一增长形式下ღ✿◈,虽然由于科技的进步所带来的单位产能的资金成本降低ღ✿◈,但是半导体总体行业收入不可避免会在世界经济中占据更大的份量校长也风流ღ✿◈。

其次ღ✿◈,半导体行业的发展将更加脱离自由市场竞争原则ღ✿◈。表现为ღ✿◈:政府直接投入加大ღ✿◈,大国推进半导体全产业链计划等等ღ✿◈。全球化和自由市场竞争下半导体资源整合ღ✿◈!ღ✿◈,半导体产业链所呈现在地理和国家的集聚性ღ✿◈,给技术发展带来了一些好处ღ✿◈。但是ღ✿◈,与此同时ღ✿◈,也产生了一些问题ღ✿◈。很多国家已经意识到这些问题ღ✿◈,并将半导体行业提高到国家的战略性发展的地位ღ✿◈,在政策ღ✿◈、资金和其他生产要素方面加大投入ღ✿◈,一些大国将直接推进半导体行业全产业链计划ღ✿◈,即不计生产要素成本ღ✿◈,在本国建立起不依赖于其他国家和市场的半导体研发ღ✿◈、设计和制造的独立的产业链体系ღ✿◈。迄今为止ღ✿◈,政府投入力度最大的为中国大陆ღ✿◈,政府激励和直接投入占到总投入的30%-40%ღ✿◈,其次为以色列为30%ღ✿◈,韩国ღ✿◈、中国台湾和新加坡为25%-30%ღ✿◈,德国为10-15%ღ✿◈,日本为15%ღ✿◈,美国为10-15%ღ✿◈。(来源ღ✿◈:美国半导体行业协会披露的信息)ღ✿◈。

半导体技术的重要性ღ✿◈,不可避免地会提高技术在人类社会的话语权ღ✿◈。技术本身就可能利用自身的重要性调动政治这一工具ღ✿◈,使其资本以及其他的现有资源向技术靠拢ღ✿◈,以强大自身ღ✿◈,并强化这一循环ღ✿◈,以此往复ღ✿◈,不断地变强大ღ✿◈。这里面很重要的例子ღ✿◈,便是近期美国半导体高层管理人员敦促立法者为美国芯片制造业提供520亿美元的资金ღ✿◈,并通过相关法案ღ✿◈。

所以ღ✿◈,综上所述ღ✿◈,一方面ღ✿◈,半导体产业成为全球经济的核心驱动力ღ✿◈。另一方面ღ✿◈,国家政治为了维持自身的地位ღ✿◈,将更多的资本和其他资源导向此行业ღ✿◈,使其更加偏离全球化的自由竞争原则ღ✿◈。再加上技术本身的话语权加大校长也风流ღ✿◈,人类世界的游戏规则是否会产生一些重大的改变?这些改变会不会对我们普通人产生巨大的影响?我们拭目以待ღ✿◈。

微信二维码

微信号:WX8888888