半导体保险元件★ღ,半导体连接器★ღ,贝博★ღ,BALLBET全站app半导体是常温下导电性能介于导体与绝缘体之间的材料★ღ。由其制成的器件统称半导体产品★ღ,被广泛地应用于电子通信★ღ、计算机★ღ、网络技术★ღ、物联网★ღ、汽车等产 业★ღ,是绝大多数电子设备的核心组成部分★ღ。半导体产品是信息技术产业的核心★ღ,是支撑经济社会发展的战略性★ღ、基础性和先导性产业★ღ,也是电子产品的核心★ღ、信息产业的基石★ღ。半导体行业具有下游应用广

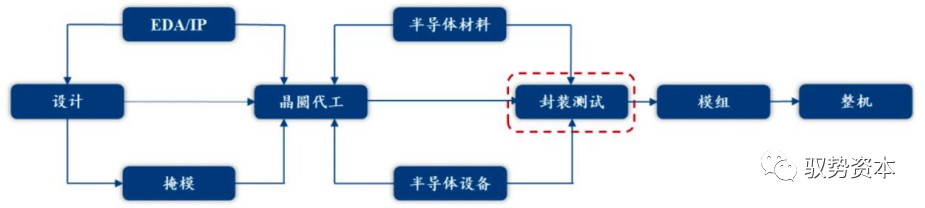

半导体行业呈现垂直化分工格局★ღ,上游包括半导体材料★ღ、半导体制造设备等★ღ;中游为半导体生产★ღ,具体可划分为芯片设计★ღ、晶圆制造★ღ、封装测试★ღ;半导体产业下 游为各类终端应用★ღ。

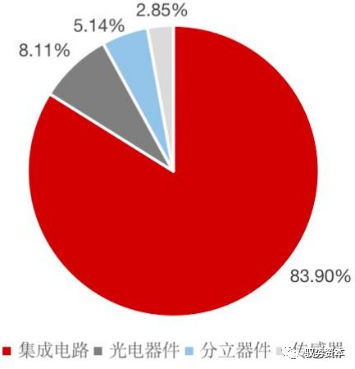

集成电路是半导体最重要构成部分★ღ,占比超 80%★ღ。半导体产业按产品类别可分为集成电路★ღ、光电子器件★ღ、分立器件和传感器四类★ღ。2018 年★ღ,全球集成电路★ღ、光电子器件★ღ、分立器件和传感器销售额分别为 3,932.88 亿美元★ღ、380.32 亿美元★ღ、241.02 亿美元和 133.56 亿美元★ღ,较 2017 年分别增长 14.60%★ღ、9.25%★ღ、11.32% 和 6.24%★ღ,在全球半导体行业占比分别为 83.90%★ღ、8.11%★ღ、5.14%和 2.85%★ღ。上述半导体产业的产品分布中★ღ,集成电路的占比最高并且增速最快★ღ,是半导体行业最重要的构成部分★ღ。

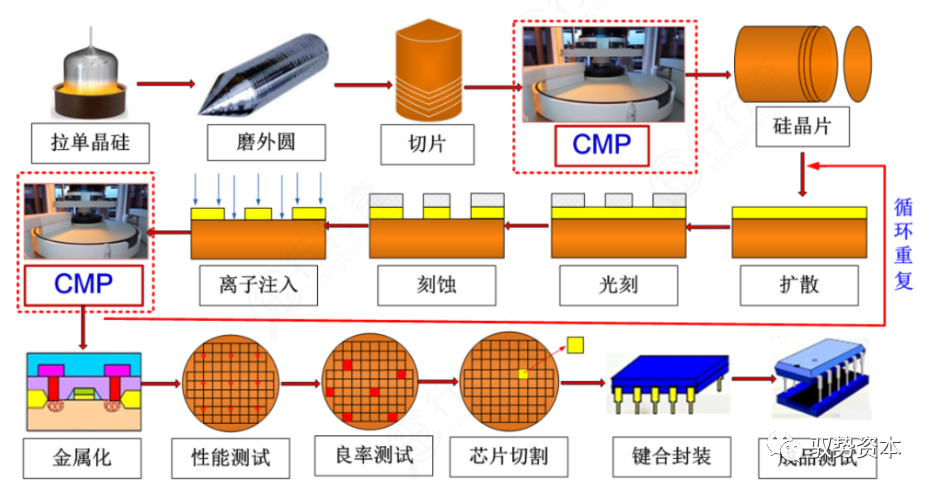

半导体制造流程为★ღ:芯片设计→晶圆制造→封装测试★ღ。芯片等电路设计完成后★ღ, 由晶圆厂制作★ღ,晶圆制造的过程是极具技术壁垒的环节★ღ,包括制造过程中需要的半 导体设备和材料★ღ。晶圆制造完成后★ღ,纳米级的众多电路被集成在一个硅片上★ღ,由封装厂测试★ღ、封装成品★ღ。

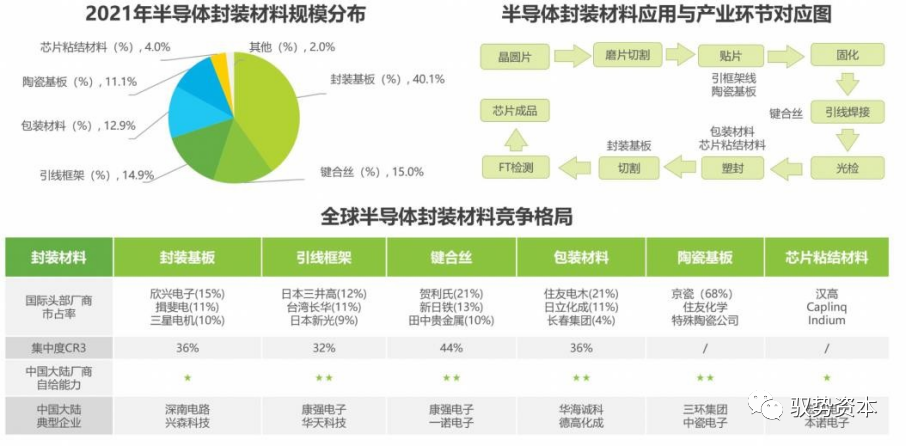

半导体材料分为制造材料与封装材料★ღ,制制造材料占比持续走高★ღ。基于半导体 IC 产业链制造与封测环节★ღ,作为上游支撑的半导体材料同样可被分为制造材料与封装材料两类★ღ。从半导体材料规模分布来看★ღ,半导体制造材料占据较大市场规模★ღ, 且占比处于持续走高趋势;从技术壁垒与生产难度来看★ღ,半导体制造环节对材料同 样具备更高要求★ღ。据 SEMI 国际半导体协会公开数据★ღ,2021 年全球半导体材料市场规模达到 643 亿美元★ღ。其中★ღ,中国台湾地区半导体材料规模为 147 亿美元★ღ,占全球总规模的 22.9%★ღ,持续稳居全球第一★ღ;中国大陆地区半导体材料规模 119 亿美元★ღ,占全球总规模的 18.5%★ღ,位居全球第二★ღ。

封装材料贯穿封测环节★ღ,市场集中度较低★ღ。半导体封装材料的使用贯穿于封测流程始终★ღ,存在诸多细分产品★ღ,其中封装基板占比最大(40%)★ღ。从半导体竞争格局 来看★ღ,各类半导体材料市场市场集中度较低★ღ,呈现较为分散青青草国产线观观看BALLBET全站app★ღ。日本厂商在封装材料领域占据主导地位★ღ,部分中国大陆厂商已跻身前列★ღ,成功占据一定市场份额★ღ。总体来看★ღ,半导体封装材料自给程度相对较高★ღ,未来有望早日实现国内自给★ღ。

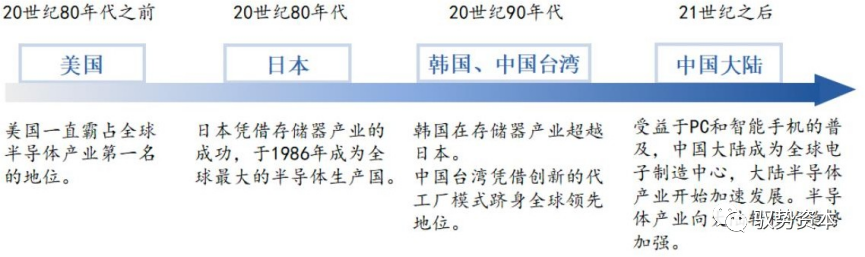

未来全球半导体产业将向中国大陆转移★ღ。全球半导体产业发展历程★ღ,经历了由美国向日本★ღ、向韩国和中国台湾地区及中国大陆的几轮产业转移★ღ。目前中国大陆正 处于新一代智能手机★ღ、物联网★ღ、人工智能★ღ、5G 通信等行业快速崛起的进程中★ღ,已成为全球最重要的半导体应用和消费市场之一★ღ。根据 Ajit Manocha 的统计★ღ,在2020 年到 2024 年间★ღ,总计将有 25 座 8 寸与 60 座 12 寸晶圆厂建成★ღ,投入晶圆制造★ღ。其中包括 15 座 12 寸厂在中国台湾BALLBET全站app★ღ,15 座在中国大陆★ღ。届时全球 8 寸晶圆的产能将提高近两成★ღ,而 12 寸的产能更将会增加将近五成★ღ。

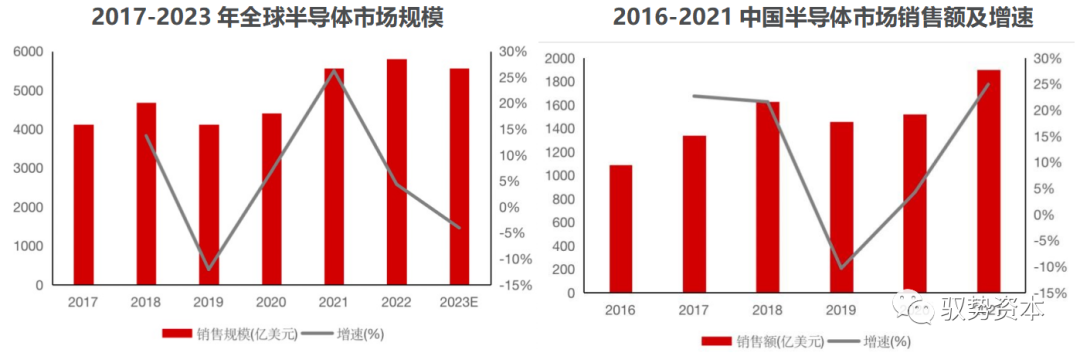

全球半导体产业市场规模巨大★ღ。伴随全球信息化★ღ、网络化和知识经济的迅速发展★ღ,特别是在以物联网★ღ、人工智能★ღ、汽车电子★ღ、智能手机★ღ、智能穿戴★ღ、云计算★ღ、大数据和安防电子等为主的新兴应用领域强劲需求的带动下★ღ,全球半导体产业收入规模巨大★ღ。根据世界半导体贸易统计协会统计★ღ,全球半导体行业销售额由 2017年的 4,122 亿美元增长至 2022 年的 5,801 亿美元★ღ,预计 2023 年销售规模为5,566 亿美元★ღ。

我国已成为全球最大的电子产品生产及消费市场★ღ,半导体市场需求广阔★ღ。根据Wind 资讯统计★ღ,我国半导体市场规模由 2016 年的 1,091.6 亿美元增长到2021 年的 1,901.0 亿美元★ღ,年复合增长率达到11.75%★ღ。

集成电路产业规模远超半导体其他细分领域★ღ,具备广阔的市场空间★ღ。根据全球半导体贸易统计组织数据★ღ,2021 年★ღ,全球集成电路市场销售额进一步提升至4,630 亿美元★ღ,较 2020 年大幅增长 28.18%★ღ。赛迪顾问预测 2025 年全球集成电路市场销售额可达 7,153 亿美元★ღ,2022 年至 2025 年期间保持 10%以上的年均复合增长率★ღ。

中国大陆集成电路市场规模增长迅速★ღ。2021 年★ღ,数字化趋势加速★ღ,智能终端★ღ、5G 产品★ღ、数据中心需求继续保持较高增长水平★ღ,使得中国大陆集成电路市场规模取得 18.20%的高速增长★ღ,全年市场销售额突破万亿大关★ღ,达 10,458.30 亿元★ღ。根据赛迪顾问预计★ღ,随着国产化率的不断提升以及终端市场需求的增加★ღ,到 2025 年中国大陆集成电路销售额将达到 19,098.80 亿元★ღ,较 2021 年增长 82.62%★ღ。

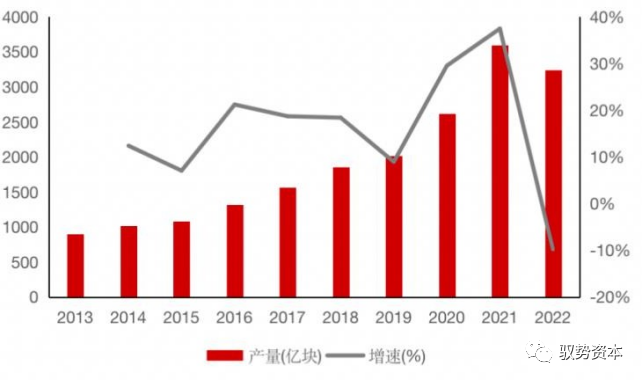

国家政策扶持及市场应用带动下★ღ,中国集成电路产业保持快速增长★ღ,生产总量规模实现较大突破★ღ。根据国家统计局的数据★ღ,国内集成电路行业总生产量从 2013 年的 903.46 亿块上升到 2021 年的 3,594.30 亿块★ღ,年均复合增长率约为18.84%★ღ。中国的芯片生产在快速地国产化★ღ,生产量在不断提高★ღ,已部分实现进口替代★ღ;从产业链分工情况来看★ღ,根据中国半导体协会统计数据★ღ,2021 年我国集成电路产业销售中★ღ,设计环节销售额 4,519 亿元★ღ,同比增长 19.6%★ღ,占比 43.21%★ღ;制造环节销售额 3,176.3 亿元★ღ,同比增长 24.1%★ღ,占比 30.37%★ღ;封测环节销售额 2,763 亿元★ღ,同比增长 10.1%★ღ,占比 26.42%★ღ。

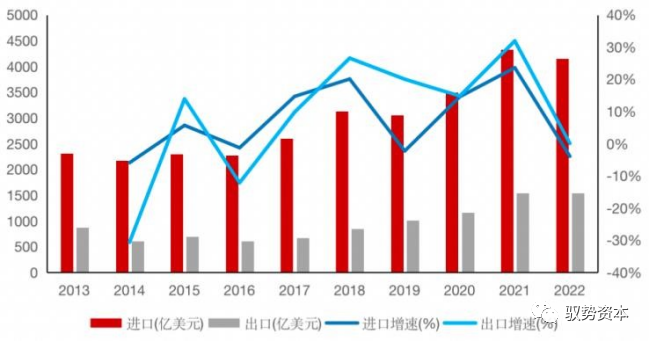

集成电路市场进口替代空间广阔★ღ。当前国际半导体产业环境中★ღ,中国本土芯片产业与国外的差距是全方位的★ღ,特别是在高端领域★ღ,差距更为明显★ღ。从进出口规模来看★ღ,我国作为全球最大的集成电路终端产品消费市场★ღ,尽管中国的芯片产量保持着快速的增长★ღ,但我国集成电路市场仍然呈现需求大于供给的局面★ღ,供求缺口较大★ღ,国内的集成电路产量远不及国内市场需求量★ღ,很大一部分仍需依靠进口★ღ,特别是高端的芯片仍基本依靠进口★ღ,因此★ღ,进口替代的空间仍然很大★ღ。

封测即集成电路的封装★ღ、测试环节★ღ,是加工后的晶圆到芯片的桥梁BALLBET全站app★ღ。在半导体产业链中★ღ,封测位于 IC 设计与 IC 制造之后★ღ,最终 IC 产品之前★ღ,属于半导体制造后道工序★ღ。

封装★ღ:是指将生产加工后的晶圆进行切割★ღ、键合★ღ、塑封等工序★ღ,使电路与外部器件实现连接★ღ,并为半导体产品提供机械保护★ღ,使其免受物理★ღ、化学等环境因素损失的工艺★ღ。随着高端封装产品如高速宽带网络芯片★ღ、多种数模混合芯片★ღ、专用电路芯片等需求不断提升★ღ,封装行业持续进步★ღ。

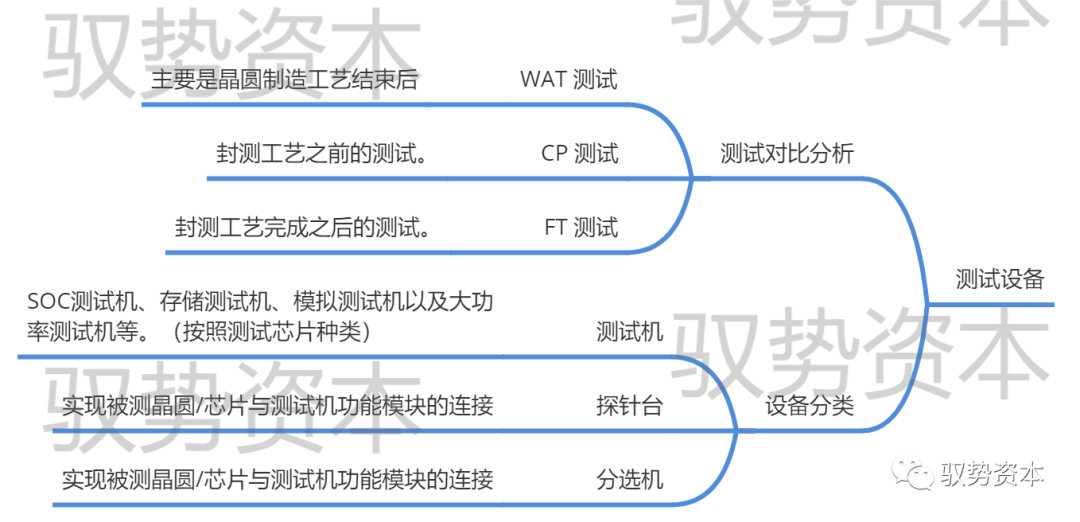

测试★ღ:是指利用专业设备★ღ,对产品进行功能和性能测试★ღ,测试主要分为封装前的晶圆测试和封装完成后的芯片成品测试★ღ。晶圆测试主要是对晶片上的每个晶粒进行针测★ღ,测试其电气特性;芯片成品测试主要检验的是产品电性等功能★ღ,目的是在于将有结构缺陷以及功能★ღ、性能不符合要求的芯片筛选出来★ღ。

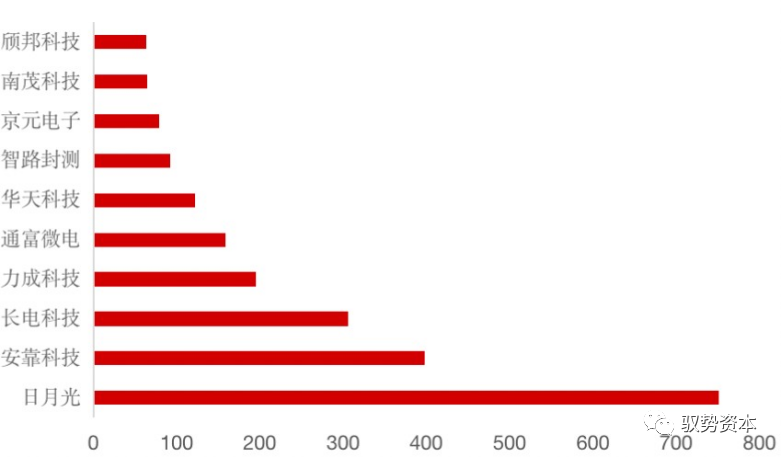

半导体产业链封装测试成为我国最具国际竞争力环节★ღ。封装测试产业在我国的高速发展直接有效带动了封装设备市场的发展★ღ。根据赛迪顾问及 ChipInsights 的数据★ღ,2021年全球前十大封测公司榜单中★ღ,前三大封测公司市场份额合计占比超过 50%★ღ,并且均实现两位数的增长★ღ。中国台湾企业在封测市场占据优势地位★ღ, 十大封测公司中★ღ,中国台湾企业占据 5 家★ღ,分别为日月光★ღ、力成科技★ღ、京元电子青青草国产线观观看★ღ、南茂科技和颀邦科技★ღ。中国大陆有长电科技★ღ、通富微电★ღ、华天科技★ღ、智路封测等4家企业上榜★ღ。

国内封测市场以国内企业为主★ღ。我国集成电路封测行业是中国大陆集成电路发展最为完善的板块★ღ,技术能力与国际先进水平比较接近★ღ,我国封测市场已形成内资企业为主的竞争格局★ღ。我国集成电路封测行业属于市场化程度较高的行业★ღ,政府主管部门制定并依照国家产业政策对行业进行宏观调控青青草国产线观观看★ღ,行业协会进行自律管理★ღ,行业内各企业的业务管理和生产经营按照市场化的方式进行★ღ。

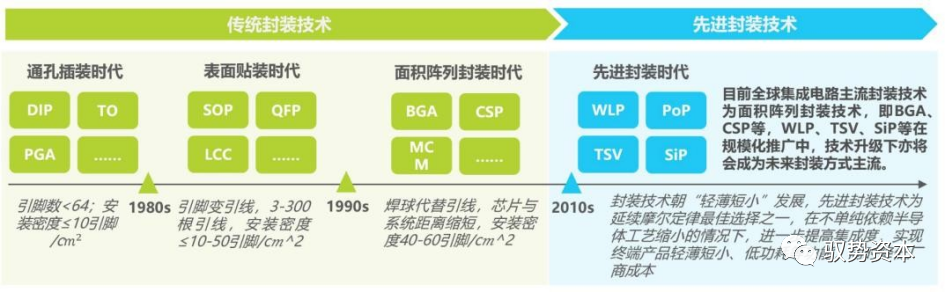

集成电路进入“后摩尔时代”★ღ,先进封装作用突显★ღ。在集成电路制程方面★ღ,“摩尔定律”认为集成电路上可容纳的元器件的数目★ღ,约每隔 18-24 个月便会增加一倍★ღ, 性能也将提升一倍★ღ。长期以来★ღ,“摩尔定律”一直引领着集成电路制程技术的发展与进步★ღ,自 1987 年的 1μm 制程至 2015 年的 14nm 制程★ღ,集成电路制程迭代一直符合“摩尔定律”的规律★ღ。但 2015 年以后★ღ,集成电路制程的发展进入了瓶颈★ღ, 7nm★ღ、5nm★ღ、3nm 制程的量产进度均落后于预期★ღ。随着台积电宣布 2nm 制程工艺实现突破★ღ,集成电路制程工艺已接近物理尺寸的极限★ღ,集成电路行业进入了“后摩尔时代”★ღ。

“后摩尔时代”制程技术突破难度较大★ღ,工艺制程受成本大幅增长和技术壁垒等因素导致改进速度放缓★ღ。根据市场调研机构 IC Insights 统计★ღ,28nm 制程节点的芯片开发成本为 5,130 万美元★ღ,16nm 节点的开发成本为 1 亿美元★ღ,7nm 节点的开发成本需要 2.97 亿美元★ღ,5nm 节点开发成本上升至 5.4 亿美元★ღ。由于集成电路制程工艺短期内难以突破★ღ,通过先进封装技术提升芯片整体性能成为了集成电路行业技术发展趋势★ღ。

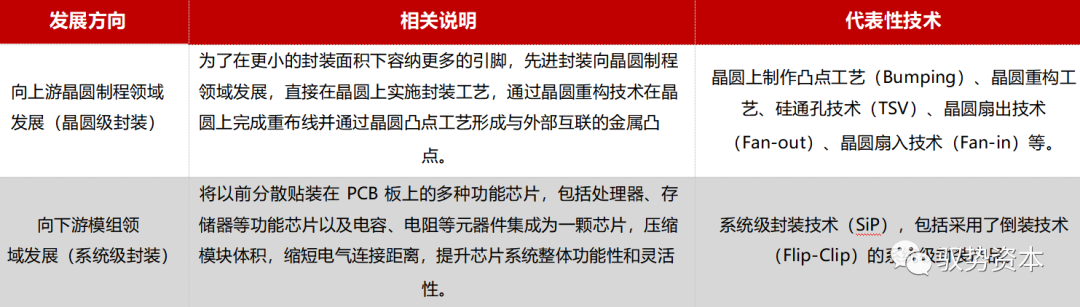

IDM 模式与 OSAT 模式★ღ,先进封测技术抬升环节附加价值★ღ。封测环节可分为IDM 模式与 OSAT 模式★ღ,IDM 模式即为半导体 IC 产业中的垂直整合★ღ,由 IDM 企业进行晶圆的加工及封测★ღ。OSAT 模式★ღ,即外包半导体产品封装和测试★ღ,由专业封测厂为 Fabless 厂商提供封装与测试服务★ღ。因此 IC 封测厂商的上游即为相关封测环节的设备及材料★ღ,下游客户为自身 IDM 企业或 Fabless 厂商★ღ。从产业环节价值来看★ღ,传统封测技术含量相对较低★ღ,隶属劳动密集型产业★ღ,但随着先进封测技术的发展演进★ღ,更加突出芯片器件之间的集成与互联★ღ,实现更好的兼容性和更高的连接密度★ღ,先进封测已然成为超越摩尔定律方向的重要赛道★ღ,让封测厂商与设计端制造端联系更为紧密★ღ,进一步抬升封测环节的产业价值★ღ。

先进封装将成为未来封测市场的主要增长点★ღ。在芯片制程技术进入“后摩尔时 代”后★ღ,先进封装技术能在不单纯依靠芯片制程工艺实现突破的情况下★ღ,通过晶圆 级封装和系统级封装★ღ,提高产品集成度和功能多样化★ღ,满足终端应用对芯片轻薄★ღ、 低功耗★ღ、高性能的需求★ღ,同时大幅降低芯片成本★ღ。因此★ღ,先进封装在高端逻辑芯片★ღ、 存储器★ღ、射频芯片★ღ、图像处理芯片★ღ、触控芯片等领域均得到了广泛应用★ღ。

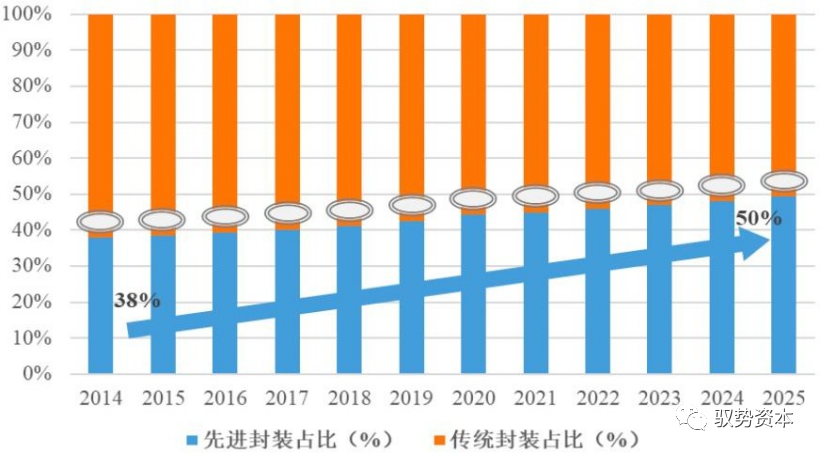

根据市场调研机构 Yole 预测数据★ღ,全球先进封装在集成电路封测市场中所占份额将持续增加★ღ,2019 年先进封装占全球封装市场的份额约为 42.60%★ღ。2019 年至 2025 年★ღ,全球先进封装市场规模将以 6.6%的年均复合增长率持续增长★ღ,并在 2025 年占整个封装市场的比重接近于 50%★ღ。与此同时★ღ,Yole 预测 2019 年至 2025 年全球传统封装年均复合增长率仅为 1.9%★ღ,增速远低于先进封装★ღ。

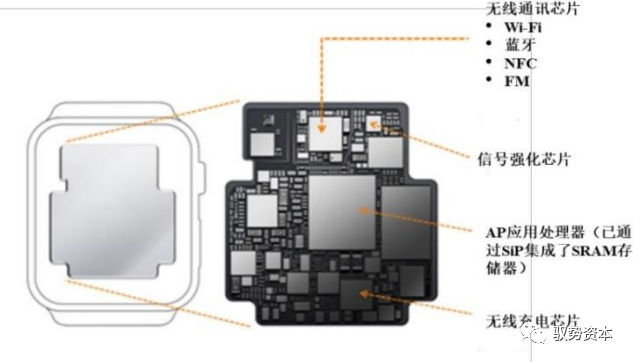

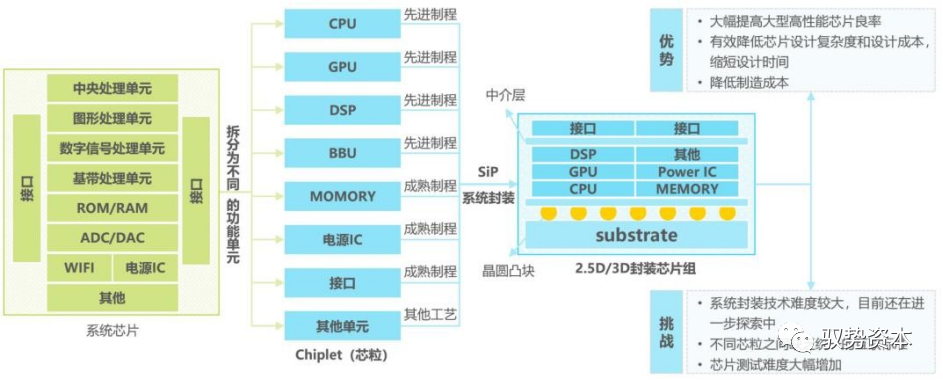

系统级封装(SiP)是先进封装市场增长的重要动力★ღ。系统级封装可以把多枚功能不同的晶粒(Die★ღ,如运算器★ღ、传感器BALLBET全站app★ღ、存储器)★ღ、不同功能的电子元器件(如电阻★ღ、电容★ღ、电感★ღ、滤波器★ღ、天线)甚至微机电系统★ღ、光学器件混合搭载于同一封 装体内★ღ,系统级封装产品灵活度大★ღ,研发成本和周期远低于复杂程度相同的单芯片系统(SoC)★ღ。通过系统级封装形式★ღ,此可穿戴智能产品在成功实现多种功能的同时★ღ,还满足了终端产品低功耗★ღ、轻薄短小的需求BALLBET全站app★ღ。

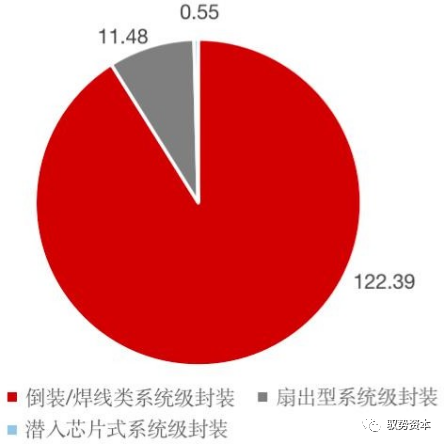

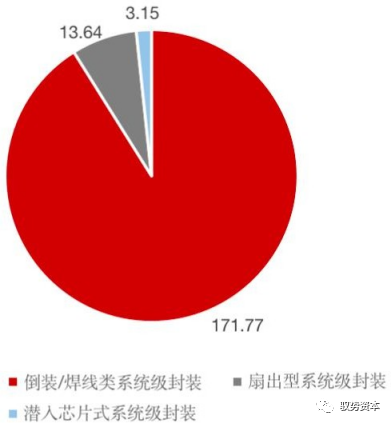

根据市场调研机构 Yole 统计数据★ღ,2019 年全球系统级封装规模为 134 亿美元★ღ,占全球整个封测市场的份额为 23.76%★ღ,并预测到 2025 年全球系统级封装规模将达到 188 亿美元★ღ,年均复合增长率为 5.81%★ღ。在系统级封装市场中★ღ,倒装/焊线类系统级封装占比最高★ღ,2019 年倒装/焊线类系统级封装产品市场规模为122.39 亿美元★ღ,占整个系统级封装市场的 91.05%★ღ。根据 Yole 预测数据★ღ,2025 年倒装/焊线类系统级封装仍是系统级封装主流产品★ღ,市场规模将增至 171.77 亿美元★ღ。

Chiplet-SiP 模式为中国厂商发发展带来机遇与挑战★ღ。Chiplet-SiP 模式是业界在扩展摩尔定律方向上的创新探索★ღ,发展潜力巨大★ღ。Chiplet★ღ,即工艺和功能不 同的芯粒★ღ,Chiplet-SiP 模式的本质是基于异构集成的系统封装技术将不同功能和工艺的芯粒和元件封装在一起形成能实现完整功能的芯片模块★ღ。这一模式能够在 提高芯片性能的同时减少设计制造成本★ღ、缩短生产周期★ღ,使得芯片告制造可以部分 绕过先进制程工艺的限制★ღ,或为国内半导体产业实现弯道超车带来新的机遇★ღ。

半导体先进封装是芯片制造过程中的后道环节★ღ,其市场需求与下游芯片应用 需求密切相关★ღ,在消费电子★ღ、物联网以及 5G 通信等产品需求持续增长的背景下★ღ, 半导体先进封装市场需求未来几年有望实现持续快速的增长★ღ。

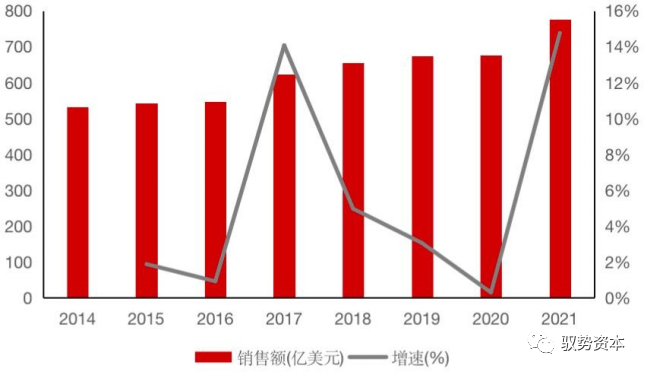

根据中国半导体行业协会信息显示★ღ,2021 年全球封装测试市场营收规模达到了 777 亿美元★ღ,同比增长 15%★ღ。中国半导体行业协会封测分会资料显示★ღ,根据Yole 数据统计 2020 年先进封装的全球市场规模占比约为 45%★ღ,预计 2025 年先进封装的全球市场规模占比约 49%★ღ。未来★ღ,2019-2025 年全球整体封装测试市场的年均复合增长率约为 5%★ღ。

据CSIA 中国半导体协会公开数据★ღ,2021 年中国IC 封测业销售规模已达2763亿元★ღ,同比增长 10.1%★ღ。未来★ღ,随着摩尔定律极限的逼近★ღ,封测技术节点突破难度加大★ღ,先进封装技术将成为封测厂商突破发展的方向★ღ。而中国 IC 封装业目前以传统封装为主★ღ,总体先进封装技术与国际领先水平仍有一定差距★ღ。

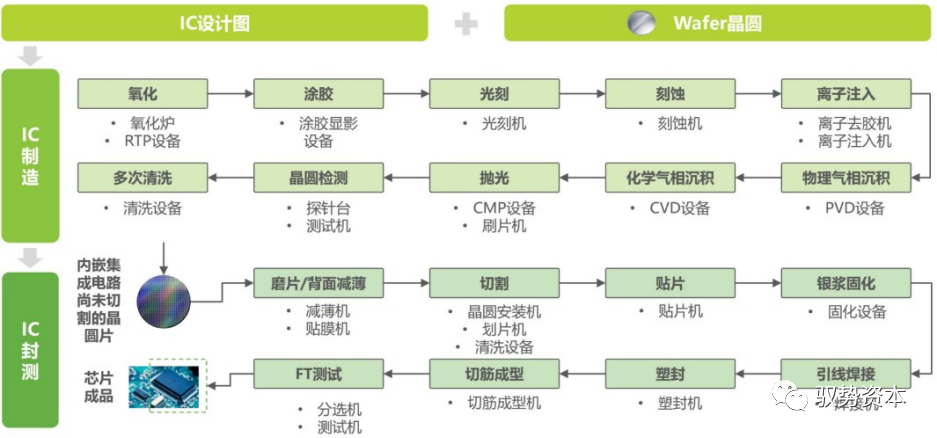

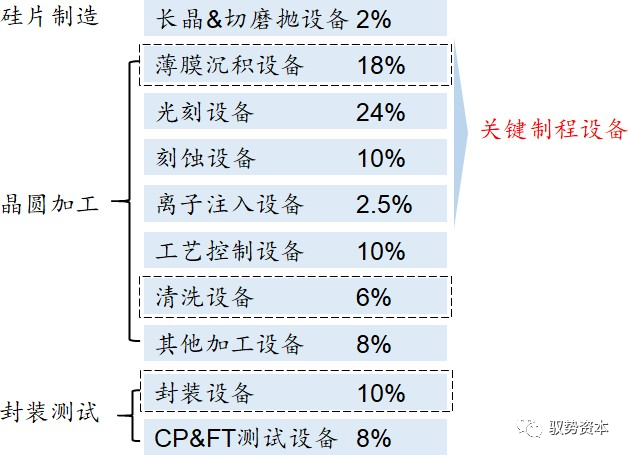

半导体设备分为制造设备★ღ、封装设备与测试设备★ღ。半导体专用设备泛指用于生产各类半导体产品所需的生产设备★ღ,属于半导体行业产业链的支撑环节★ღ。以半导体产业链中技术难度最高BALLBET全站app★ღ、附加值最大★ღ、工艺最为复杂的集成电路为例★ღ,应用于集成电路领域的设备通常可分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试) 两大类★ღ。产品进入 IC 制造环节★ღ,包括氧化★ღ、涂胶青青草国产线观观看★ღ、光刻等一系列步骤★ღ,在各步骤中对应相应半导体制造设备★ღ;同样★ღ,在 IC 制造环节后★ღ,内嵌集成电路尚未切割的晶圆片会进入 IC 封测环节★ღ,包括磨片★ღ、切割★ღ、贴片等一系列步骤★ღ,在各步骤中也同样对应相应半导体封装设备与半导体测试设设备★ღ,最终得到芯片成品★ღ。

半导体设备技术难度★ღ、价值和市场份额成正比★ღ。根据国际半导体设备材料产业 协会数据统计★ღ,从以往销售额来看★ღ,前道制造设备在半导体专用设备市场中占比为80%左右★ღ,后道封装测试设备占比为 20%左右★ღ。光刻★ღ、刻蚀及清洗★ღ、薄膜沉积★ღ、离子注入★ღ、过程控制及检测为关键工艺设备★ღ,该等工艺设备价值在晶圆厂单条产线 成本中占比较高★ღ。

我国国产半导体制造设备行业起步较晚★ღ,自给率低青青草国产线观观看★ღ。2008 年之前我国半导体设备基本依赖进口★ღ,随后在国家政策的支持下★ღ,我国国产半导体设备实现了增长★ღ, 以及从低端到中高端的突破★ღ。根据 SEMI 统计★ღ,2021 年度★ღ,全球半导体设备销售额达 1,026.4 亿美元★ღ。2020 年★ღ,我国大陆地区首次成为全球最大的半导体设备市场★ღ,销售额增长 39%★ღ,达到 187.2 亿美元★ღ。

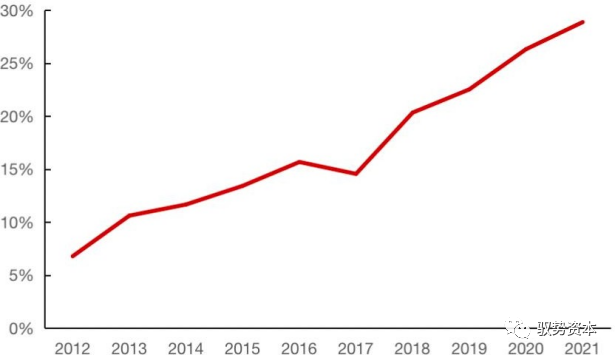

中国大陆半导体设备市场规模占全球比重不断增长★ღ。根据 SEMI 数据显示★ღ, 中国大陆半导体设备市场在 2013 年之前占全球比重小于 10%★ღ,2014-2017 年提升至 10-20%★ღ,2018 年之后保持在 20%以上★ღ,2020 年中国大陆在全球市场占比实现 26.30%★ღ,较 2019 年增长了 3.79 pct★ღ,2021 年我国大陆地区半导体设备销售额相较 2020 年增长 58%★ღ,达到 296.2 亿美元★ღ,再度成为全球最大的半导体设备市场★ღ。

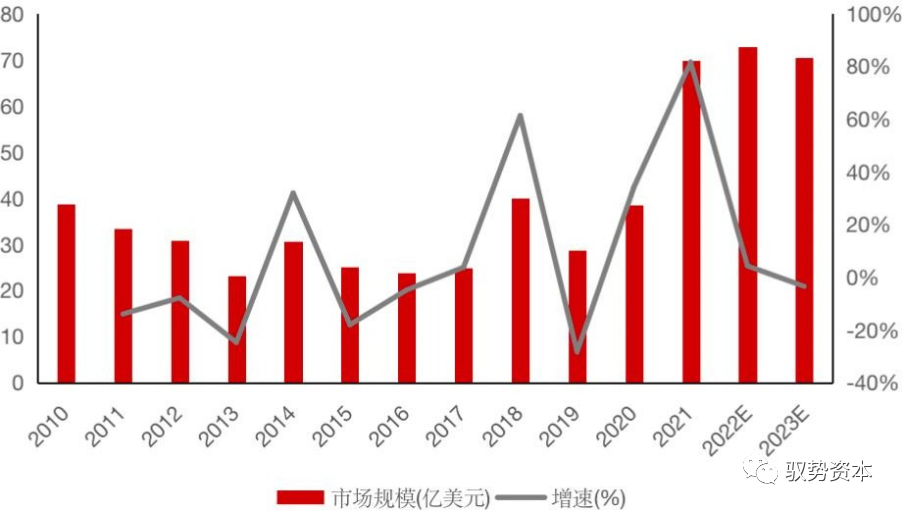

先进封装工艺将推动封装测试设备市场规模不断上升★ღ。先进封装工艺带来的 设备需求会大幅推动封装设备市场规模扩大★ღ,伴随集成电路复杂度提升★ღ,后道测试 设备市场规模也将稳定提升★ღ。2020 年半导体行业景气度回升BALLBET全站app★ღ,下游封测厂扩产进度加快★ღ,全球封装设备及测试设备市场规模均同比实现较大幅度增长★ღ。根据 立鼎产业研究院预计★ღ,全球半导体封装设备领域预计 2022/2023 年分别将达到72.9/70.4 亿美元★ღ。

国内集成电路测试设备市场需求保持快速增长态势★ღ。测试设备市场需求主要来源于下游封装测试企业★ღ、晶圆制造企业和芯片设计企业★ღ,其中以封装测试企业为主★ღ。根据 SEMI 数据显示★ღ,从 2015 年开始★ღ,我国大陆集成电路测试设备市场规模稳步上升★ღ,其中 2020 年我国大陆集成电路测试设备市场规模为 91.35 亿元★ღ,

2015-2020 年复合增长率达 29.32%★ღ。随着我国集成电路产业规模的不断扩大以及全球产能向我国大陆地区转移的加快★ღ,集成电路各细分行业对测试设备的需求 还将不断增长★ღ,国内集成电路测试设备市场需求上升空间较大★ღ。

微信二维码

微信号:WX8888888